Všichni máme své cíle a touhy. Nenechte je zmizet z dohledu. Právě kvůli nim investujeme, a je důležité na to pamatovat, i přes zvýšené sazby na hotovostních účtech.

Ekonomická nejistota nepolevuje – alespoň ne v nejbližší době. Rostoucí ceny půjček a vysoká inflace zatěžují rodinné rozpočty. Tento tlak vyžaduje pečlivější správu financí a zvyšuje konkurenci u každé koruny. A pro investora je proto velmi složité se správně rozhodnout o umístění svých peněz.

Avšak dobrou zprávou je, že sazby hotovostních účtů jsou nejatraktivnější za poslední roky. To je pozitivní pro nouzové úspory držené v hotovosti – tu částku peněz, kterou bychom měli mít všichni k dispozici, když nás nečekaně postihnou „horší časy“. V současné době se v Čechách dostáváme nad hranici úročení 6 % p.a. V Edwardovi je stanovený úrok na hotovostním účtu 6,60 %.

Nicméně, pokud máte v hotovosti více peněz, než je nutné na pokrytí tří až šesti měsíců vašich životních nákladů, mohlo by to potenciálně brzdit růst vašeho budoucího bohatství. Historie totiž ukazuje, že pouze dlouhodobé investování vám přinese vyšší výnos.

Je tu ještě jeden problém: Do jaké míry se můžete spolehnout na pokračující výši úrokových sazeb u vašich úspor? Banky a stavební spořitelny totiž obvykle nepřenášejí všechna zvýšení úrokových sazeb České národní banky na spořící účty. Nejatraktivnější spořící sazby na trhu často vyžadují, abyste své peníze na určitou dobu uzamkli nebo omezili jejich výběr, což snižuje likviditu vašeho vkladu. Navíc jsou většinou značně omezené výší úročeného vkladu.

I tak můžete být tváří v tvář vyšším úrokovým sazbám v pokušení zpochybnit relativní výhodnost dlouhodobého investování. Je nyní hotovost tedy lepším místem pro vaše peníze?

1. Zvažte své dlouhodobé zájmy

Je to relevantní otázka. Je pravda, že pokud vaše výdaje, včetně potenciálních nákladů na hypotéku, rostou nebo se budou zvyšovat, je vhodné přehodnotit výši nouzových úspor, které byste mohli v blízké budoucnosti potřebovat.

Nicméně je důležité uvažovat holisticky. To znamená, že kromě současnosti musíte brát v úvahu i budoucí cíle, které vaše investice mají podpořit.

Hotovost může působit atraktivně, avšak dluhopisy a zejména akcie mají dlouhodobě daleko lepší výsledky, pokud jde o překonávání inflace. To dokládá následující tabulka.

Tabulka 1: Celkové výnosy akcií ve srovnání s dluhopisy a hotovostí v letech 1901-2020

Nominální výnosy

| Průměrný roční výnos | % let se záporným výnosem | Největší roční ztráta | |

| AKCIE | 9,17 % | 28 % | – 18,70 % |

| DLUHOPISY | 5,60 % | 28 % | – 9,71 % |

| HOTOVOST | 4,62 % | 0 % | — |

Reálné výnosy (očištěné o inflaci)

| Průměrný roční výnos | % let se záporným výnosem | Největší roční ztráta | |

| AKCIE | 5,41 % | 33 % | – 21,43 % |

| DLUHOPISY | 1,96 % | 43 % | – 18,84 % |

| HOTOVOST | 1,01 % | 35 % | – 10,32 % |

Zdroje: Vanguard, s použitím údajů o globálních výnosech Dimson-Marsh-Staunton od společnosti Morningstar, Inc. (DMS UK Equity Index, DMS UK Bond Index, DMS World Bill Index).

2. Načasování trhu je obtížné

Dlouhá období mimo trh mohou situaci také zhoršit, protože zvyšují pravděpodobnost, že se vám nebude dařit při pokusu o přesný návrat na trh.

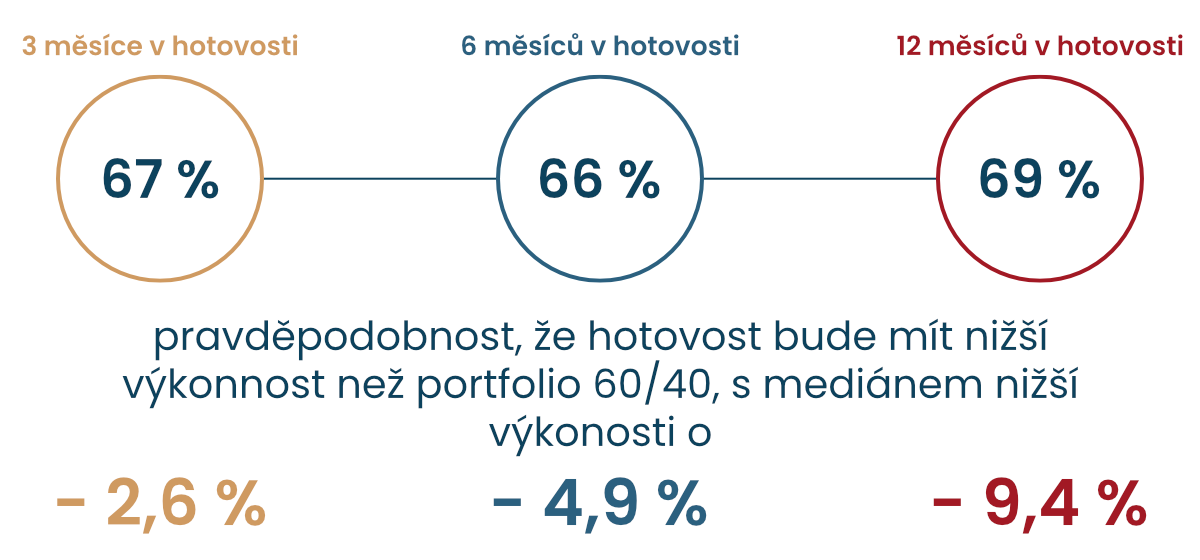

To potvrzuje i následující graf, který ukazuje, jaký dopad by mělo na portfolio globálních akcií a dluhopisů (v poměru 60:40), kdyby bylo portfolio v reakci na pokles trhu přesunuto do hotovosti na tři, šest nebo 12 měsíců. Například, pokud byste přesunuli peníze do hotovosti na 12 měsíců, tak s pravděpodobností 69 % budete mít nižší výkonnost, než kdybyste své peníze nechali zainvestované v diverzifikovaném portfoliu. Průměrná (medián) podvýkonnost za 12 měsíců by byla 9,4 %. Hotovost často vypadá atraktivně, ale je těžké vědět, kdy se správně vrátit zpět do trhu.

Obrázek 1: Význam setrvání na trhu

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.Poznámky: Graf ukazuje rozložení nadvýnosů hotovosti oproti globálnímu portfoliu 60 % akcií/40 % dluhopisů v období 3, 6 a 12 měsíců poté, co celkové tříměsíční výnosy globálních akcií byly nižší než 5 %. Globální akcie reprezentované indexem MSCI AC World Total Return Index. Zajištěné globální dluhopisy reprezentované indexem Bloomberg Global Aggregate Bond Index Sterling Hedged. Hotovost je reprezentována tříměsíčními sazbami vkladů v GBP.

Zdroj: Výpočty Vanguard v britských librách na základě údajů společnosti Refinitiv. Údaje vycházejí z období od 31. ledna 1990 do 31. března 2023.

Pamatujte, že snažit se načasovat trh a vyhnout se jeho výkyvům je složitá úloha a velmi často se stává neúspěšnou strategií. Pro dlouhodobé cíle a důsledné sledování svého investičního plánu, může být mnohem prospěšnější zůstat na trhu (zainvestován), než reagovat na krátkodobé tržní fluktuace stažením peněz do hotovosti. Investiční strategie, která je založena na pevných základech a široké diverzifikaci, může pomoci dosáhnout stabilních výsledků i v době vysokých úrokových sazeb.

3. Zlepšený dlouhodobý výhled

I přes krátkodobou nestabilitu mohou vyšší úrokové sazby vytvářet příznivější výhled do budoucna a podporovat očekávání vyšších výnosů u akcií a dluhopisů.

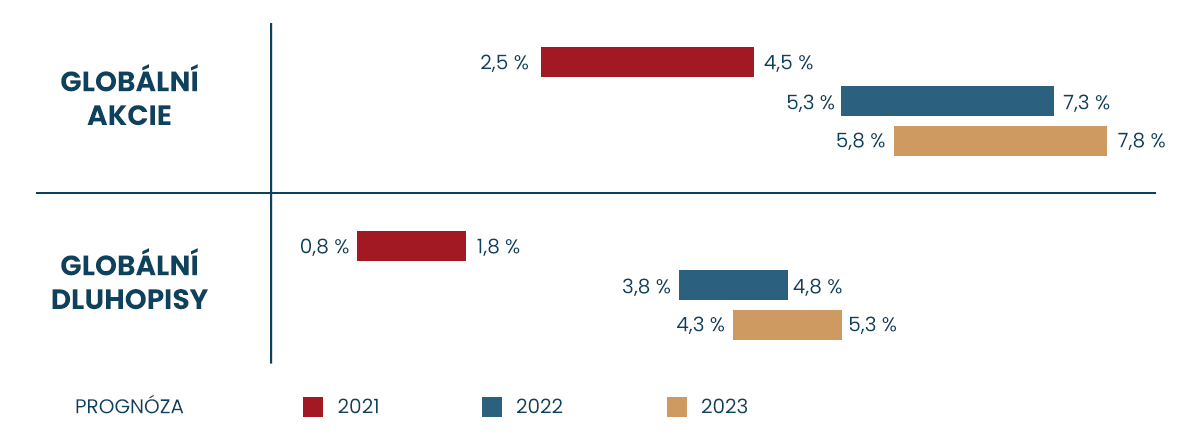

Tento trend ilustruje následující graf, který ukazuje, jak se dlouhodobé tržní prognózy společnosti Vanguard zlepšily v důsledku slabé výkonnosti akcií a dluhopisů v roce 2022. Rostoucí výnosy dluhopisů (tj. klesající ceny dluhopisů) a zároveň relativně nízké ocenění akcií přispěly ke zvýšení očekávaných desetiletých ročních výnosů.

Je důležité si uvědomit, že tyto prognózy jsou odvozeny z interního modelu kapitálových trhů společnosti Vanguard a jsou hypotetické. Neexistuje žádná záruka, že se uskuteční, ale i tak poskytují povzbudivou představu o potenciálním vývoji na trzích.

Obrázek 2: Desetileté prognózy ročních výnosů pro globální dluhopisové a akciové trhy

Projekce a další informace generované modelem Vanguard Capital Markets Model (VCMM) týkající se pravděpodobnosti různých investičních výsledků jsou hypotetické povahy, neodrážejí skutečné investiční výsledky a nejsou zárukou budoucích výsledků. Rozdělení výsledků výnosů z modelu VCMM je odvozeno z 10 000 simulací pro každou modelovanou třídu aktiv. Simulace jsou k 31. prosinci 2021; 31. prosinci 2022 a 31. květnu 2023. Výsledky z modelu se mohou lišit při každém použití a v průběhu času.

Projekce a další informace generované modelem Vanguard Capital Markets Model (VCMM) týkající se pravděpodobnosti různých investičních výsledků jsou hypotetické povahy, neodrážejí skutečné investiční výsledky a nejsou zárukou budoucích výsledků. Rozdělení výsledků výnosů z modelu VCMM je odvozeno z 10 000 simulací pro každou modelovanou třídu aktiv. Simulace jsou k 31. prosinci 2021; 31. prosinci 2022 a 31. květnu 2023. Výsledky z modelu se mohou lišit při každém použití a v průběhu času.Zdroj: Vanguard.

V každém případě byste měli pohlížet na dlouhodobý horizont a vyhýbat se zbytečné panice kvůli krátkodobým výkyvům. Nezapomínejte, že investování je proces, který vyžaduje trpělivost, disciplínu a důslednost.

Trhy pravděpodobně zůstanou volatilní i v roce 2023, a to i poté, co úrokové sazby snad konečně dosáhly svého vrcholu. Důvodem je skutečnost, že změny sazeb se v ekonomice plně projeví až po roce či více.

O to větší důvod je setrvat ve své investiční strategii, která je postavena na základě vašich cílů a podpořená pravidelným investováním. Investování je dlouhodobou cestou, a pokud zůstanete věrní svému investičnímu plánu, máte větší šanci dosáhnout finanční stability a splnění svých cílů.

Pamatujte, že život a trhy jsou plné výzev, ale každá výzva může být také příležitostí. S dlouhodobým plánem a pevnými zásadami můžete čelit nejistotě a dosáhnout finančních cílů, které jste si stanovili.

Zdroj: Edward.cz