Minulý měsíc jsme si v našem pravidelném článku ukázali, jak by se portfolio naší imaginární investorky Jitky chovalo při odchodu do penze v různých historických scénářích. Narazili jsme přitom na fenomén zvaný “riziko posloupnosti výnosů”, anglicky “sequence of returns risk”. Dnes si ukážeme, jak může tento fenomén náš důchod ovlivnit. Dále se dozvíme, jaké strategie nám pomohou k ochraně renty i v nejhorších možných scénářích.

Riziko posloupnosti výnosů

Představte si situaci, kdy čerpáte finance ze svého portfolia, které v tu chvíli zároveň ztrácí na hodnotě. Přesně to se totiž stalo investorům, kteří chtěli do důchodu odejít kolem roku 1970. V praxi to znamená, že musíte prodat větší množství Vašich akcií a dluhopisů, abyste pokryli stanovenou částku. Nejenže tím rychleji vyčerpáte své úspory, ale hlavně Vám zůstane méně aktiv, která by Vám mohla v budoucnu generovat další výnosy. Tím si logicky zkracujete délku čerpání renty.

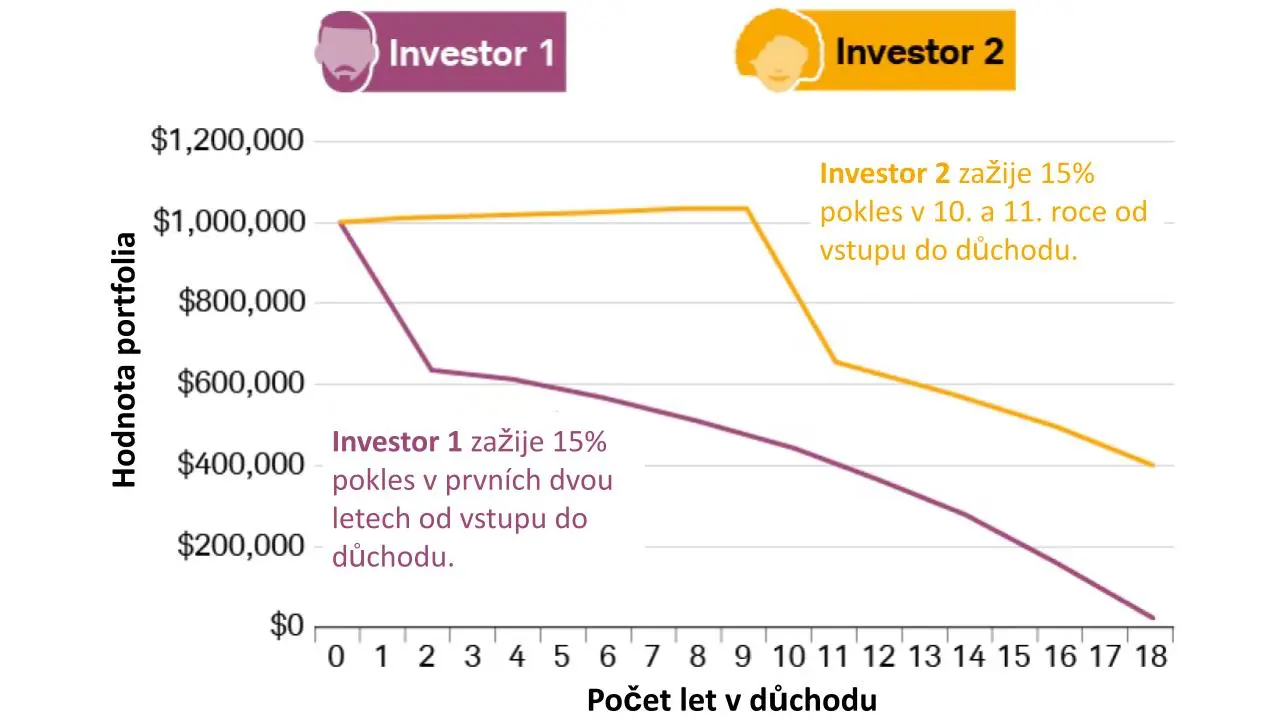

Následující graf na jednoduchém příkladu ukazuje, co se stane dvěma investorům, kteří odejdou do důchodu s portfoliem v hodnotě 1 milionu USD, začnou vybírat stejně jako Jitka, ale poté dojde k 15% poklesu hodnoty jejich portfolia. Investor, který se s takovým poklesem setká na začátku své penze, vyčerpá peníze mnohem dříve než investor, kterému se tak stane později.

Obrázek 1: Ilustrace rizika spojeného s posloupností výnosů.

Zdroj: Schwab Center for Financial Research. K dispozici: https://www.schwab.com/learn/story/timing-matters-understanding-sequence-returns-risk

Z grafu je patrné, jak moc je posloupnost výnosů důležitá pro dlouhodobou životnost Vašeho důchodu. Jak se ale můžeme podobným situacím bránit? Nikdo přece dopředu neví, kdy velké tržní poklesy nastanou…

Naštěstí i pro tento problém existuje hned několik možných řešení.

1. Nouzový hotovostní fond

První možností je mít po ruce nouzový hotovostní fond. Tato strategie nám může pomoci neprodávat během poklesů akcie a dluhopisy za příliš nízké ceny. Naopak si je ponecháme v portfoliu pro budoucí růst. Funkci nouzového hotovostního fondu plní pro naši investorku Jitku Kyblík číslo 1, kde se nachází vysoce likvidní úročená hotovost. Jak jsme ale viděli na příkladu z minulého článku, v tak nepříznivém období jako z roku 1970 by Jitce ani tři roky držení peněz v hotovosti nestačily.

2. Oddálení důchodu

Pokud zaznamenáme, že na trzích dochází k výrazným poklesům, můžeme jako druhou možnost zvážit odložení důchodu o několik let. I pouhých pár let práce na částečný úvazek navíc nám může pomoci vyrovnat smolné poklesy na začátku důchodu. Nejenže v této kritické době nebudeme muset ze svého portfolia čerpat peníze, s trochou štěstí budeme schopni levné akcie přikoupit a svoji situaci tak mnohonásobně vylepšit. Tato varianta ale pochopitelně není schůdná pro každého, ať už ze zdravotních či jiných důvodů.

3. Dynamický výběr

Posledním spolehlivým způsobem, jak se ochránit před nepříznivou posloupností výnosů, je dočasně snížit svou pravidelnou rentu. Můžeme například upustit od navyšování renty o inflaci (jak napovídá pravidlo 4 %), nebo alespoň odložit některé velké výdaje.

Zjednodušeně řečeno. Jakýkoliv krok, díky kterému se vyhneme prodeji investic při poklesu trhů, nám může výrazně prodloužit životnost portfolia.

Jeden ze systematických způsobů, jak dosáhnout ochrany renty, je tzv. dynamický výběr. Tato technika spočívá v tom, že povolíme naší pravidelné rentě mírně kolísat. Oproti tradičnímu výběru zobrazenému výše nám dynamický výběr poskytne nejen větší flexibilitu a lepší šance na přežití v těžkých obdobích, ale i vyšší užitek z naspořených peněz v obdobích prosperity.

Dynamický výběr na rozdíl od pravidla 4 % zohledňuje také výkon trhu. Pokud při odchodu do důchodu budeme mít více štěstí, jako tomu bylo například v roce 1980, tento systém nám umožní užít si mnohem více z našich těžce nabytých peněz.

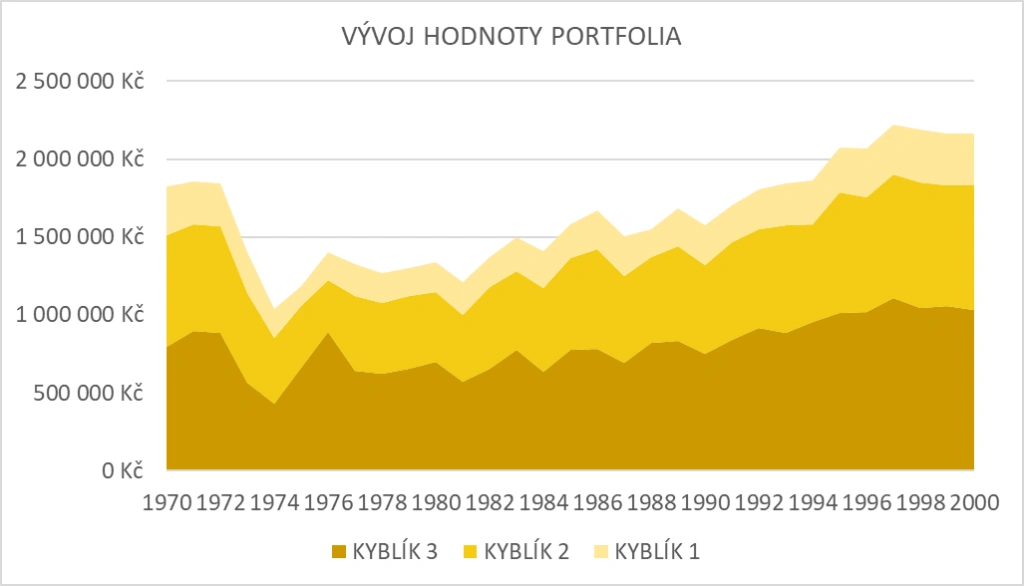

Jako příklad pravidla pro dynamický výběr si stanovíme, že naše pravidelná renta se může každý rok zvýšit nebo snížit maximálně o 10 %. Tímto přístupem docílíme nejen relativní stability v našem finančním životě, ale také zásadně prodloužíme životnost našeho portfolia. Pojďme se tedy podívat, jak by Jitka s takto upraveným pravidlem pro výběr dopadla.

Obrázek 2: Jitčino portfolio v období 1970 až 2000 s dynamickým výběrem (reálná hodnota).

Poznámka: Simulace používá historické výnosy očištěné o vliv inflace, ani tak ale není zárukou budoucích výnosů a investičních výsledků. Pro účely simulace je uvažována úročená hotovost jako Kyblík 1, strategie All Seasons jako Kyblík 2 a strategie Warren Buffet jako Kyblík 3. Náklady na investování jsou do simulace zahrnuty následovně: 0,50 % za rok pro hotovost a 1,50 % pro všechny ostatní strategie.

Zdroj: Edward, 2024.

Jitka se sice kvůli nepříznivému období na trzích musela dočasně uskromnit, v nejnižším bodě asi na 59 tis Kč. Její kyblíkové portfolio ale díky tomuto přístupu přečkalo oněch nejhorších 30 let pro odchod do důchodu. Z prvotních těžkých let by se portfolio oklepalo a v roce 2000 by dokonce mělo hodnotu vyšší než původní 2 mil Kč. Za svůj důchod by Jitka vyčerpala rentu přes 7 mil Kč.

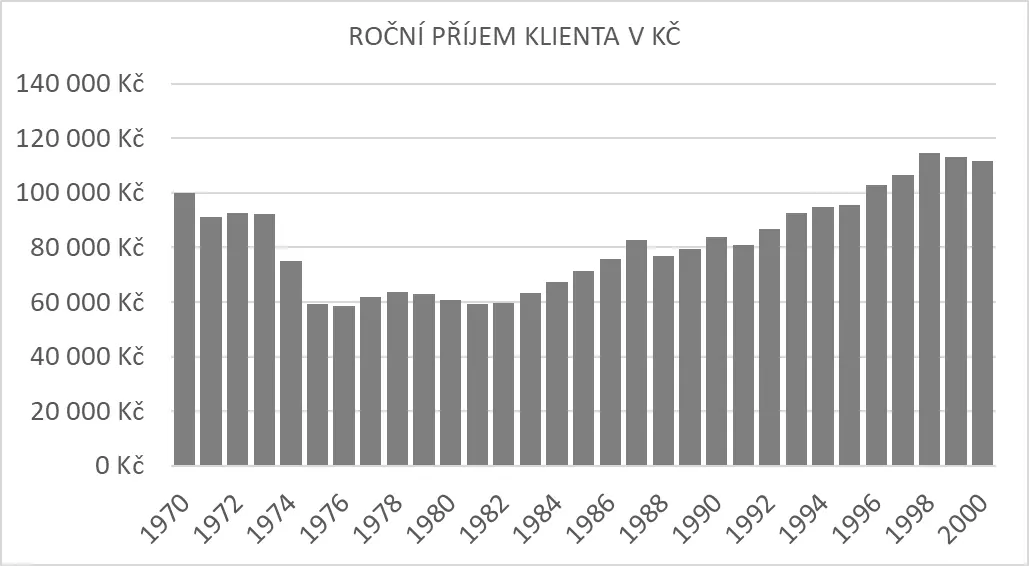

Jak přesně by vypadala Jitčina renta rok za rokem? To zobrazuje následující graf. Všechny hodnoty jsou upraveny o inflaci tak, aby odpovídaly cenové hladině, kdy Jitka odešla do důchodu.

Obrázek 3: Reálná roční renta z Jitčina portfolia.

Poznámka: Simulace používá historické výnosy očištěné o vliv inflace, ani tak ale není zárukou budoucích výnosů a investičních výsledků. Pro účely simulace je uvažována úročená hotovost jako Kyblík 1, strategie All Seasons jako Kyblík 2 a strategie Warren Buffet jako Kyblík 3. Náklady na investování jsou do simulace zahrnuty následovně: 0,50 % za rok pro hotovost a 1,50 % pro všechny ostatní strategie.

Zdroj: Edward, 2024.

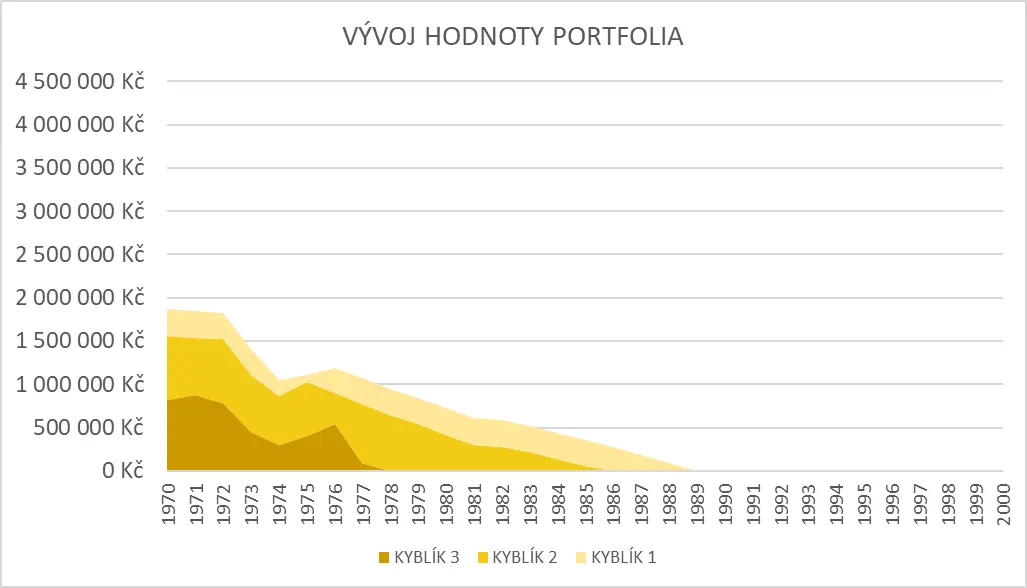

Pro srovnání přikládáme i vývoj Jitčina portfolia podle původního scénáře, v němž Jitka čerpala rentu ve stejném období za použití fixního pravidla 4 %.

Obrázek 4: Jitčino portfolio v období 1970 až 2000 s fixním výběrem (reálná hodnota).

Poznámka: Simulace používá historické výnosy očištěné o vliv inflace, ani tak ale není zárukou budoucích výnosů a investičních výsledků. Pro účely simulace je uvažována úročená hotovost jako Kyblík 1, strategie All Seasons jako Kyblík 2 a strategie Warren Buffet jako Kyblík 3. Náklady na investování jsou do simulace zahrnuty následovně: 0,50 % za rok pro hotovost a 1,50 % pro všechny ostatní strategie.

Zdroj: Edward, 2024.

Závěr

Prodloužení životnosti kyblíkového portfolia při čerpání renty je klíčovým prvkem pro udržení finanční stability během důchodu. Ačkoliv nikdo nemůže předpovědět, jak se budou trhy v budoucnosti vyvíjet, existuje několik osvědčených strategií, které mohou výrazně zmírnit negativní dopady rizika posloupnosti výnosů. Klíčové je neprodávat akcie pod cenou, když trhy klesají. V této době můžeme využít krátkodobé čerpání renty z hotovostního nouzového fondu, oddálit samotný nástup do důchodu nebo využít metodu dynamického výběru, která pracuje s variantou flexibilní renty v různých tržních podmínkách.

Pokud se Vám zdá kyblíkové portfolio složité, máme pro Vás dobrou zprávu. Investiční platforma Edward řídí mechanismus kyblíků zcela automatizovaně, pomocí chytrých technologií.

Kontaktujte nejprve svého finančního poradce, který Vám pomůže nadefinovat finanční cíle. Na jejich základě Vám vytvoří individuální investiční plán, díky kterému budou Vaše investice v kyblíkovém portfoliu pracovat ve Váš prospěch.

- Byl vysvětlen termín “riziko posloupnosti výnosů”

- Dozvěděli jsme se, že prodloužit životnost kyblíkového portfolia při čerpání renty můžeme hned několika způsoby

- Představili jsme si 3 konkrétní strategie: nouzového hotovostního fondu, oddálení penze nebo dynamického výběru

- Dynamický výběr může zvýšit odolnost Vašeho portfolia v těžkých dobách a přinést Vám více užitku v dobách dobrých

SHRNUTÍ DÍLU III. –

RIZIKO POSLOUPNOSTI VÝNOSŮ ANEB JAK OCHRÁNIT RENTU?