Prudký pokles amerických akcií, dluhopisů a dolaru po takzvaném „Dni osvobození“, jak jej označil prezident Trump, měl značný vliv na korunové výnosy českých investorů a zároveň vyvolal důležitou otázku: Je role amerického dolaru jako světové rezervní měny v ohrožení?

Nedávná historie

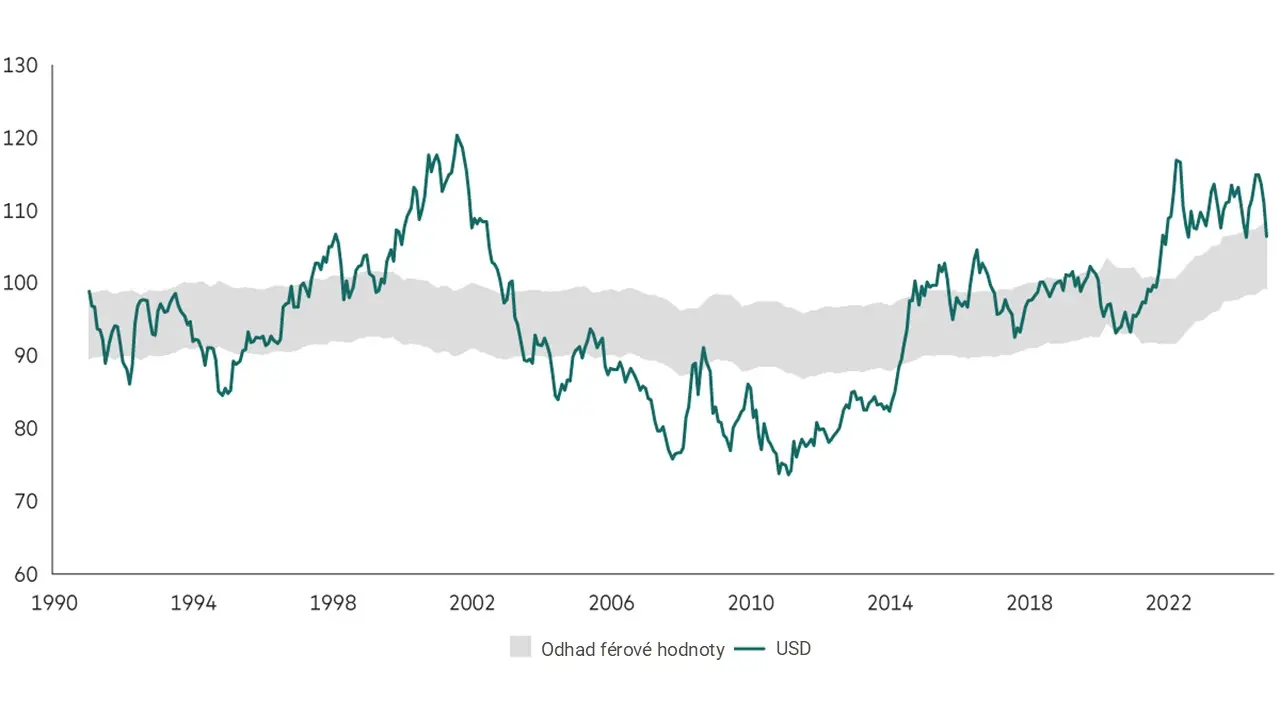

Na úvod je důležité zmínit, že podle aktuální analýzy Vanguard je americký dolar vůči pěti hlavním světovým měnám oceněn férově. Po globální finanční krizi v roce 2008 byl dolar silně podhodnocený, v posledních 15 letech ale výrazně posílil díky přílivu kapitálu na americké akciové trhy.

Nadprůměrná výkonnost amerických akcií přitahovala kapitál, což vedlo k posilování dolaru – a zároveň i k růstu cen amerických akcií. Tento vývoj přispěl k tomu, že valuace amerického trhu jsou dnes výrazně nadsazené a jejich očekávané výnosy dlouhodobě nižší.

Obrázek 1: Vývoj férové hodnoty dolaru podle Vanguardu (normalizováno na 100).

Poznámky: Graf znázorňuje odhad férové hodnoty amerického dolaru vůči koši měn váženému podle tržní kapitalizace akciových trhů – konkrétně vůči euru, japonskému jenu, britské libře, kanadskému dolaru a australskému dolaru. Tento odhad vychází z té části pohybu měnových kurzů, kterou lze vysvětlit rozdíly v relativní ekonomické síle, měřené produktivitou (HDP na obyvatele v paritě kupní síly) a dlouhodobými reálnými úrokovými sazbami.

Zdroj: Výpočty společnosti Vanguard v USD, ke dni 31. března 2025, s reálnými daty platnými k 30. dubnu 2025.

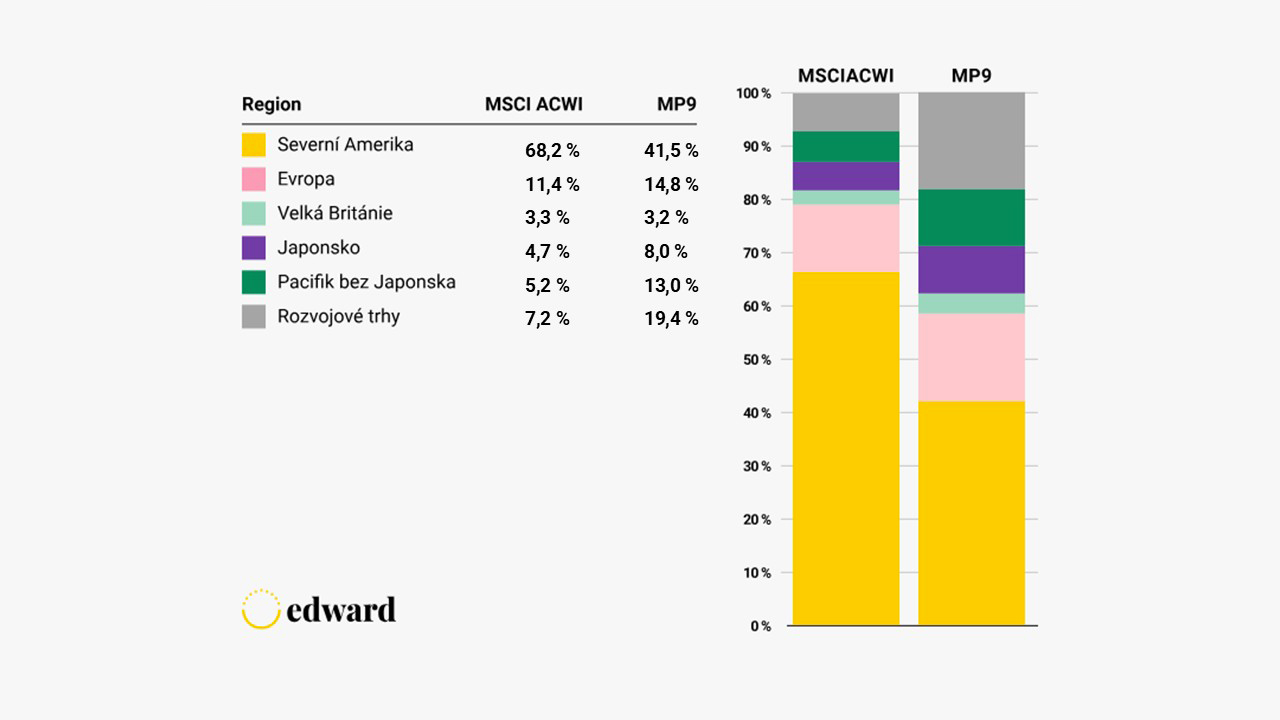

V Edwardovi jsou proto americké akcie oproti pasivním akciovým indexům dlouhodobě podvážené. Zatímco MSCI ACWI drží v USA přes 65 % aktiv, modelová řada Edward jen něco přes 40 %. Diverzifikujeme do Evropy, Japonska, ale také do rozvinutých a rozvíjejících se zemí v Asii – například Hong Kong, Indie či Singapur.

Obrázek 2: Regionální složení MP9 oproti indexu MSCI ACWI.

Zdroj: Edward. Data k 28.2.2025. K dispozici na: edwardinvest.cz/investicni-portfolia/modelova-portfolia

Aktuální propad dolaru

Probíhající propad hodnoty amerického dolaru v roce 2025 zatím směřuje k nejhoršímu ročnímu výsledku USD za posledních 30 let.

V první polovině tohoto roku jsme zaznamenali souběžný pokles amerického dolaru, akcií a dluhopisů. Podobné souběhy si častěji spojujeme s krizemi v rozvíjejících se ekonomikách – tedy s momenty, kdy investoři ztrácejí důvěru v danou zemi a zbavují se všech jejích aktiv. V klasické krizi bývá běžné, že firmy najednou přijdou o přístup k penězům. Investoři znervózní a firmy si tak ze dne na den nemohou půjčit. To je nutí rychle hledat jiné zdroje financování, aby mohli splácet své existující úvěry – a velká část těchto úvěrů je právě v dolarech. To obvykle vede ke zvýšené poptávce po dolaru, který tak posiluje vůči ostatním měnám.

Dolar také tradičně posiluje v době, kdy americká ekonomika roste a roste i poptávka po úvěrech. Naopak ostatní měny mají tendenci vůči dolaru posilovat, když se světová ekonomika nachází ve vyváženém stavu – kdy není ani přehřátá, ani zpomalená. Tato dynamika vedla k jevu, který analytici nazývají „dolarový úsměv“ – dolar posiluje, když je ekonomika velmi silná nebo velmi slabá, ale oslabuje v mezidobí.

Před dolarem

Změny v postavení světové dominantní měny jsou velice vzácné.

V 16. století byla základem mezinárodního finančního systému španělská stříbrná mince známá jako „osmireál“ (anglicky pieces of eight). O století později ji vystřídal nizozemský gulden. Od konce napoleonských válek až do období mezi světovými válkami pak svět ovládala britská libra, než předala štafetu americkému dolaru.

Americká ekonomika přitom předehnala ekonomiku britskou daleko dříve, než dolar definitivně nahradil libru jako hlavní měnu světového obchodu.

Dolar vládne světu

Jednoduchý příklad. Pokud si v argentinské restauraci objednáte gruzínské víno, na Novém Zélandu víno kanadské nebo v Libanonu víno z Jižní Afriky, je velmi pravděpodobné, že během své cesty přes kontinenty bylo toto víno obchodováno v amerických dolarech.

Jakmile začne jedna měna dominovat mezinárodnímu obchodu, náklady na její používání výrazně klesají. A přestože se podíl USA na světové ekonomice od 50. let snížil zhruba z poloviny na čtvrtinu, dolar stále figuruje téměř v 90 % všech měnových transakcí.

Jaké máme alternativy?

V tuto chvíli žádná jiná měna nenabízí takovou likviditu a dostupnost kvalitních vládních dluhopisů jako americký dolar.

Evropa není dostatečně jednotná a stále váhá s vydáváním společných eurových dluhopisů v požadovaném rozsahu. Čína sice roste, ale stále udržuje přísnou kontrolu nad tokem kapitálu. To znamená, že čínská měna renminbi tvoří jen malou část devizových rezerv centrálních bank a zůstává tak pro investory méně atraktivní.

Zlato sice může sloužit jako uchovatel hodnoty, ale pro běžné platby v mezinárodním obchodě je příliš nepraktické.

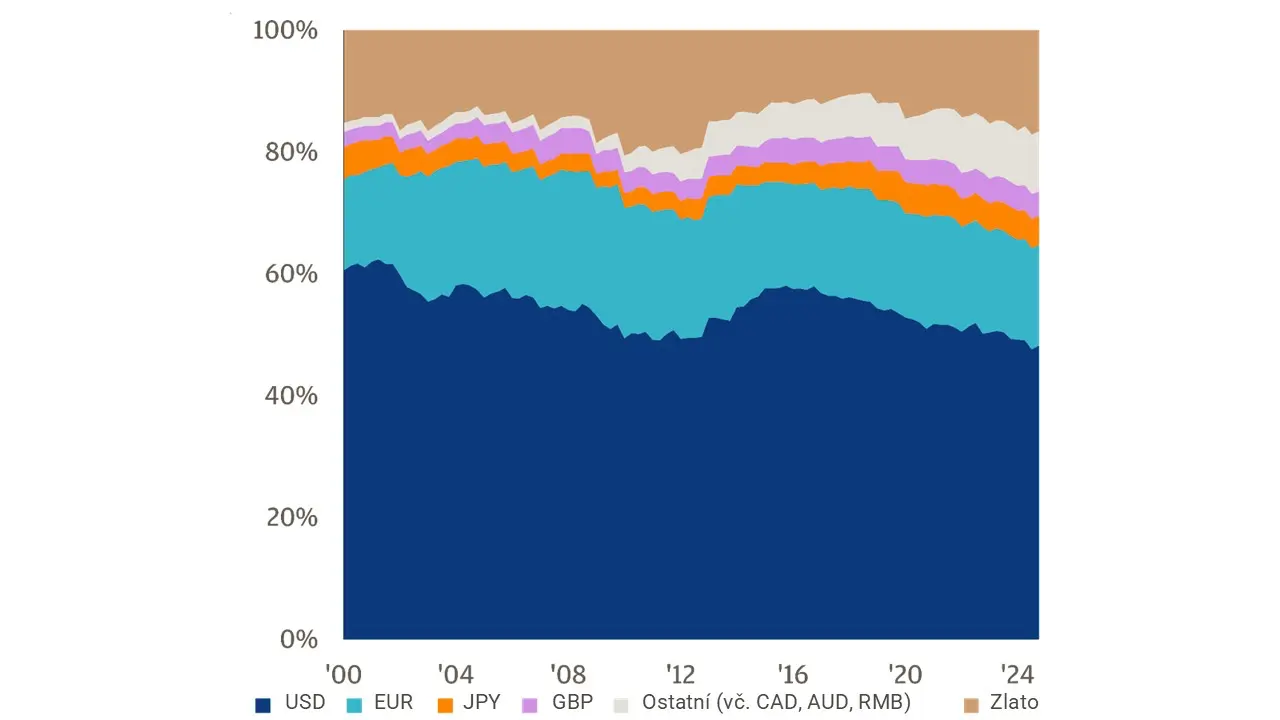

Faktem však zůstává, že role dolaru se může časem zmenšovat. Za posledních 25 let klesl podíl dolaru na světových měnových rezervách zhruba ze 60 % na méně než 50 %.

Obrázek 3: Složení devizových rezerv světových centrálních bank (v % z celkového objemu)

Část tohoto poklesu byla nahrazena rostoucím využíváním měn menších, ale stabilních a dobře řízených ekonomik – například Švýcarska, Austrálie, Kanady, Nového Zélandu, Singapuru, Jižní Koreje, Dánska nebo Norska. Správci rezerv centrálních bank tak začínají rozkládat riziko i geograficky – podobně, jako by to měli dělat i investoři.

Některé rozvojové trhy navíc budují přímé vazby, které obcházejí měny vyspělého světa. Například Brazílie plánuje ještě letos vydat tzv. „panda bondy“ – dluhopisy denominované v čínském renminbi.

Co bude dál? Nikdo neví…

Americký dolar si pravděpodobně ještě nějakou dobu udrží svou výsadní pozici. Není však jisté, že to tak zůstane navždy. Možná si dominantní roli udrží i v příštích desetiletích – anebo se postupně přesuneme do světa, kde bude vládnout více měn.

Jistotu nemáme – a právě proto je pro nás diverzifikace tím nejlepším nástrojem. A to nejen napříč firmami, sektory nebo třídami aktiv. Skutečně odolné portfolio myslí i na měnovou expozici. Naše modelová portfolia v Edwardovi proto drží široké zastoupení hlavních světových měn – a nesází všechno na jednu kartu.

Zdroj: Martin Cimprich, investiční analytik, Edward