Rozvíjející se ekonomiky vypadly z hledáčku mnoha investorů po nejhorší dekádě pro jejich výnosy od 30. let 20. století. Proč je tedy tento region v klasických modelových portfoliích Edwarda stále nadvážen? Jako odpověď přinášíme analýzu přední americké investiční společnosti Morgan Stanley.

Rozvojové trhy (zkratka „EM“) v tuto chvíli přitahují pozornost jak atraktivním oceněním jejich akcií i měn, tak rekordně vysokým oceněním v jiných regionech. Nicméně, podle Morgan Stanley existuje mnoho dalších důvodů, proč očekávat, že výkonnost EM v následujících pěti až deseti letech překoná akcie z vyspělých trhů. Zde jsou čtyři hlavní:

- V několika rozvíjejících se zemích se velmi daří „staromódním“ výrobním odvětvím.

- Zvýšené ceny komodit jsou dobrým znamením pro mnoho rozvíjejících se zemí, které jsou závislé na jejich vývozu.

- Vlády mnoha rozvíjejících se zemí byly v důsledku pandemie nuceny prosadit bolestivé ekonomické reformy, které v příštích letech pravděpodobně urychlí jejich růst.

- Pandemie také urychlila digitální revoluci v těchto zemích, která se zde rozvíjí ještě rychleji než ve vyspělých státech.

V posledním desetiletí se investoři zaměřovali pouze na dvě země, Spojené státy a Čínu, a na jeden sektor, technologický. Ale žhavá témata jednoho desetiletí málokdy zůstanou žhavá i v dalším, a proto analytici Morgan Stanley očekávají vzestup „zbytku” – zemí mimo velmoci a společností mimo velké technologie. Po historicky slabém desetiletí pro výnosy EM (viz obrázek 1) nebyl rozdíl mezi oceněním EM a amerických akcií nikdy větší. A s optimistickými růstovými vyhlídkami pro rozvíjející se ekonomiky, ve srovnání se Spojenými státy, je jediným způsobem, jak se tyto extrémy mohou posunout zpět k rovnováze, dlouhodobá nadvýkonnost EM akcií oproti USA.

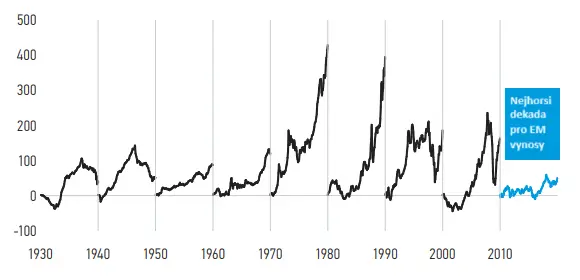

Obrázek 1: Minulé desetiletí bylo pro výnosy EM historicky slabé. Celkové výnosy akcií (%), USD.

Zdroj: MSIM, Bloomberg, FactSet, Haver, Global Financial Data. Údaje k 31. prosinci 2020. Představuje celkové výnosy akcií v USD kompozitního indexu rozvíjejících se trhů Global Financial Data (GFD) od roku 1930 do roku 1988 a následně indexu MSCI Emerging Markets.

Jakou část akciového portfolia tedy dává aktuálně smysl do rozvojových trhů investovat? V tomto článku se podíváme na tři různé přístupy, které se běžně používají k zodpovězení této otázky a uvidíme, že i když odpověď není jednoznačná, vyšší alokace do EM by mohla vašemu portfoliu pomoci skrze dlouhodobý růstový potenciál i lepší diverzifikaci.

Tři racionální alokační strategie

Podle HDP

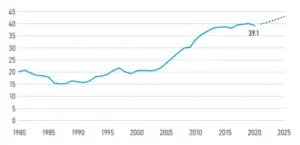

Jeden z přístupů doporučuje investorům alokovat peníze do zahraničních akciových trhů v poměru země na celosvětovém HDP, protože to by mělo zhruba vystihovat „ekonomický význam” dané země. V současné době 27 zemí, které tvoří index MSCI Emerging Markets Index, představuje asi 39 % světového HDP (viz obrázek 2). A do budoucna se očekává, že podíl se ještě navýší.

Obrázek 2: Rostoucí podíl EM na globálním HDP (%).

Zdroj: Haver, MMF, MSIM. Údaje k prosinci 2020. Projekce MMF jsou uvedeny pro období 2021-2025. Používá země v indexu MSCI Emerging Markets Index a MSCI AC World Index pouze pro účely srovnání s váhami indexů.

Podíl na akciovém trhu

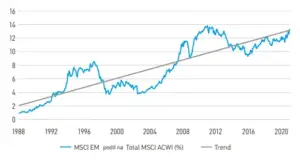

Druhý základní přístup je založen na podílu na globální tržní kapitalizaci. V současné době mají rozvíjející se trhy asi 12% podíl na globální tržní kapitalizaci, což je značný nárůst z 1 % v roce 1988. Všimněte si, že tento podíl je mnohem nižší než podíl EM na celosvětovém HDP (39 %). Postupem času Morgan Stanley očekává, že podíl globální tržní kapitalizace rozvíjejících se trhů poroste a potenciálně se bude blížit podílu na HDP, protože rostoucí příjmy dávají stále více lidem prostředky a potřebu investovat do akcií prostřednictvím penzijních fondů, pojistných smluv a dalších stále sofistikovanějších finančních produktů.

Obrázek 3: Dlouhodobě rostoucí alokace EM v globálních indexech.

Zdroj: MSCI. Údaje k 31. prosinci 2020. Představuje podíl rozvíjejících se trhů v MSCI All Country World Index.

Mean-variance metoda

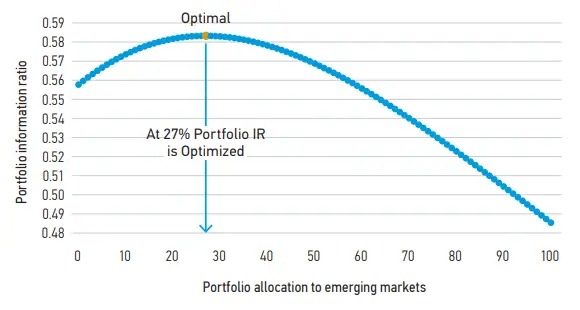

Třetí základní alokační strategie je založena na Moderní teorii portfolia (Markowitz, 1952) jinak známá jako „Max Return/Risk”. Tento přístup používá historické výnosy, aby exaktně vypočítal váhu každého aktiva, pro maximální očekávané výnosy portfolia, vzhledem k toleranci investora k riziku. Na základě měsíčních výnosů a volatility indexů MSCI World a MSCI EM od roku 1988, analytici Morgan Stanley zjistili, že optimální akciové portfolio složené z těchto dvou indexů by alokovalo 27 % do EM a 73 % do DM, jak ukazuje obrázek 4.

Obrázek 4: Sharpe ratio portfolia EM & DM, jako poměr alokace EM.

Zdroj: FactSet, MSCI, výpočty MSIM. Údaje k 31. prosinci 2020

Shrnutí

Náš přehled tří standardních přístupů k alokaci EM naznačuje, že globální akcioví investoři by měli alokovat do EM někde v rozmezí 12 % až 39 %.

Vzhledem k tomu, že rozvíjející se trhy nadále získávají podíl na globálním HDP a globální tržní kapitalizaci a že jejich finanční sofistikovanost se stále zvyšuje, je možné, že ideální alokace EM bude do budoucna ještě vyšší. Těm, kteří se zajímají, odkud přijde růst EM, se nabízí možnosti, které začínají u zpracovatelského průmyslu, cen komodit, ekonomických reforem a vzestupu nových odvětví a společností poskytujících internetové služby mimo Čínu.

V Edwardových modelových portfoliích je alokace akciové složky do EM 28 % u naší klasické modelové řady, 7,5 % u ESG řady a 12 % u Market Cap řady. Pokud byste ovšem chtěli pro rozvojové trhy nastavit odlišnou alokaci, nebo si přizpůsobit jakýkoliv další aspekt našich modelových portfolií, můžete také využít naše individuální portfolia.

Zdroj: Edwardinvest