Co jsou to kyblíky a jak fungují?

Kyblíkové portfolio (anglicky bucket portfolio) je portfolio složené většinou ze 3 nebo více pomyslných kyblíků, přičemž peníze v každém kyblíku jsou investovány dle jiné investiční strategie.

V Edwardovi využíváme peněženku a 3 kyblíky: krátkodobý, střednědobý a dlouhodobý. Peníze na investičním účtu klienta pak Edward rozděluje do kyblíků dle nastavených finančních cílů. V krátkodobém kyblíku jsou vždy peníze na cíle splatné v příštích 3 letech a nastavená finanční rezerva. Ve střednědobém kyblíku jsou peníze na cíle splatné za 4 až 10 let a v dlouhodobém kyblíku jsou všechny ostatní peníze, které klient nebude příštích 10 let potřebovat.

Každý kyblík je pak řízen podle jiné investiční strategie. V krátkodobém kyblíku je převaha konzervativních nástrojů s cílem nízkého kolísání a vysoké likvidity. V dlouhodobém kyblíku jsou naopak dynamické investiční nástroje s cílem dosáhnout výraznějšího zhodnocení, které je potřebné pro splnění dlouholetých cílů, jako například renta v důchodu.

Jaké jsou hlavní výhody kyblíkového portfolia v Edwardovi?

1) Peníze jsou vždy správně přiřazeny k cílům a správně zainvestovány.

Peníze na krátkodobé cíle najdete v krátkodobých nástrojích a peníze pro dlouhodobé cíle pracují efektivněji v dlouhodobých nástrojích. Pokud v průběhu života “změníte plány” (což je naprosto běžné), stačí si přenastavit cíle a plány uvedené v Edwardovi. Naše platforma okamžitě přizpůsobí potřebné částky ve všech kyblících novému plánu. Je to tedy velmi flexibilní řešení, které se Vám automaticky přizpůsobuje, ne naopak.

2) Je snazší čelit tržním výkyvům.

V investičních reportech vždy uvidíte 3 oddělená portfolia s různým investičním horizontem. Přitom Vás může hřát vědomí, že případné propady na akciovém trhu se týkají pouze peněz z Vašeho dlouhodobého portfolia, které teď minimálně 10 let nebudete potřebovat. Ve střednědobém portfoliu uvidíte možná malý pokles a v krátkodobém se zřejmě nic nestane. S takovým nástrojem je pak mnohem jednodušší v náročných situacích zachovat chladnou hlavu.

3) Edward dokáže na jednom účtu pracovat s libovolným počtem cílů.

Vy tedy pohodlně posíláte všechny uspořené peníze pouze na jeden účet, ze kterého Edward čerpá prostředky na všechny Vaše cíle, které jste si s finančním poradcem definovali, včetně například pravidelné renty v důchodu. To je velmi pohodlné pro Vás i Vašeho poradce, jehož hlavním úkolem je udržovat Váš investiční plán a cíle aktuální a pomáhat Vám s investiční disciplínou.

4) Edward přesouvá peníze z portfolia, jen pokud je portfolio v zisku.

To je zásadní rozdíl oproti například tzv. “fondům životního cyklu”. Ty mají pevně stanovený plán “zkonzervativňování” portfolia a přesouvají “natvrdo” každý rok například 10 % peněz z akcií do dluhopisů. A to i v případě, že jsou akcie zrovna v poklesu, čímž prakticky mohou zamknout ztrátu z prodeje těchto akcií.

Edward před každým přesunem peněz z portfolia kontroluje, zda nejste právě v poklesu. Pokud by se tak stalo, přesun se nezrealizuje a Edward bude čekat na další týden. Takto se to může opakovat i po několik měsíců nebo let, dokud se portfolio nedostane do zisku. Jakmile začne portfolio vykazovat zisk, Edward z něj přesune celou, v tu dobu potřebnou částku do odpovídajícího portfolia.

5) Kyblíky mají nastavitelné investiční strategie.

V dlouhodobém kyblíku si tak můžete nastavit buď čistě akciové růstové portfolio, nebo naopak portfolio konzervativnější, doplněné defenzivními nástroji jako jsou bezpečné státní dluhopisy a zlato. U každého portfolia v Edwardovi si také můžete vypnout či zapnout měnové zajištění a automatické rebalancování. Navíc vše můžete v průběhu života libovolně měnit.

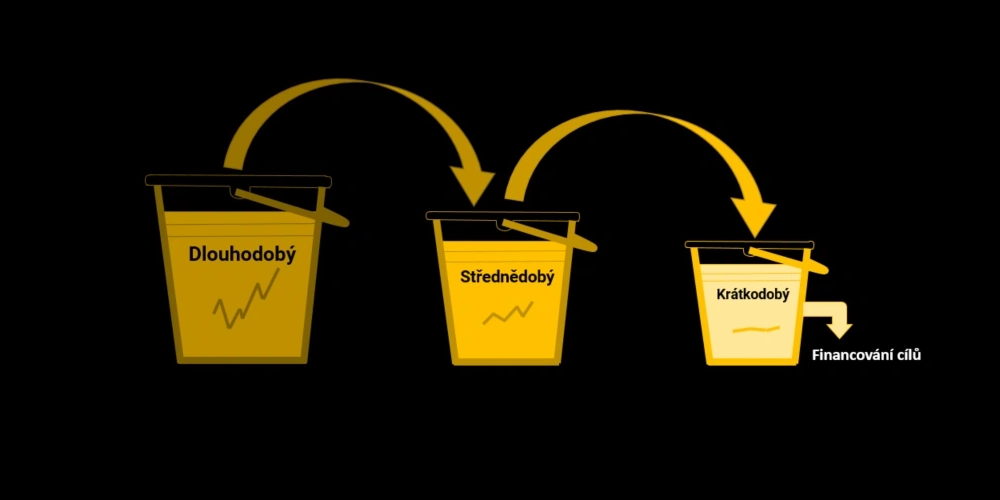

Edward peníze klienta na investičním účtu rozděluje do 3 kyblíků – krátkodobého, střednědobého a dlouhodobého.

Každý kyblík je řízen jinou investiční strategií dle poměru možného výnosu a rizika.

Peníze, které budete potřebovat v příštích 1-3 letech, leží v krátkodobém kyblíku s nejkonzervativnější strategií a téměř nulovou kolísavostí.

Peníze na dlouhý horizont naopak leží v kyblíku s nejdynamičtější strategií, s cílem dosáhnout výrazného zhodnocení.

Ve chvíli, kdy se přibližujete ke svým investičním cílům, Edward automaticky přesouvá peníze z dlouhodobého kyblíku do kyblíků s nižší rizikovostí. Vše probíhá pomocí automatizace!

Kyblíková metoda se využívá například při čerpání doživotní renty – praktická ukázka Vás čeká níže.SHRNUTÍ KYBLÍKOVÉ METODY EDWARD

Kyblíky - playlist

3:20

4:33