Vypočítat výši pojistného plnění v případě podpojištění by mělo být jednoduché, vždyť se postupuje dle zákona. Skutečnost je ale jiná a důvodem je různý právní výklad některých pojišťoven. Jaký z nich použije vaše oblíbená pojišťovna?

Tak pravil zákon

Pokud si otevřeme občanský zákoník (89/2012 Sb. v aktuálním znění) a dolistujeme až k paragrafu 2854, tak se dočteme: „Je-li pojistná částka v době pojistné události nižší než pojistná hodnota pojištěného majetku, sníží pojistitel pojistné plnění ve stejném poměru, v jakém je výše pojistné částky ke skutečné výši pojistné hodnoty pojištěného majetku; to neplatí, ujednají-li strany, že pojistné plnění sníženo nebude.“ Paragraf spadá do části věnující se pojištění majetku. Aplikuje se tedy například u pojištění budov, domácnosti nebo v havarijním pojištění.

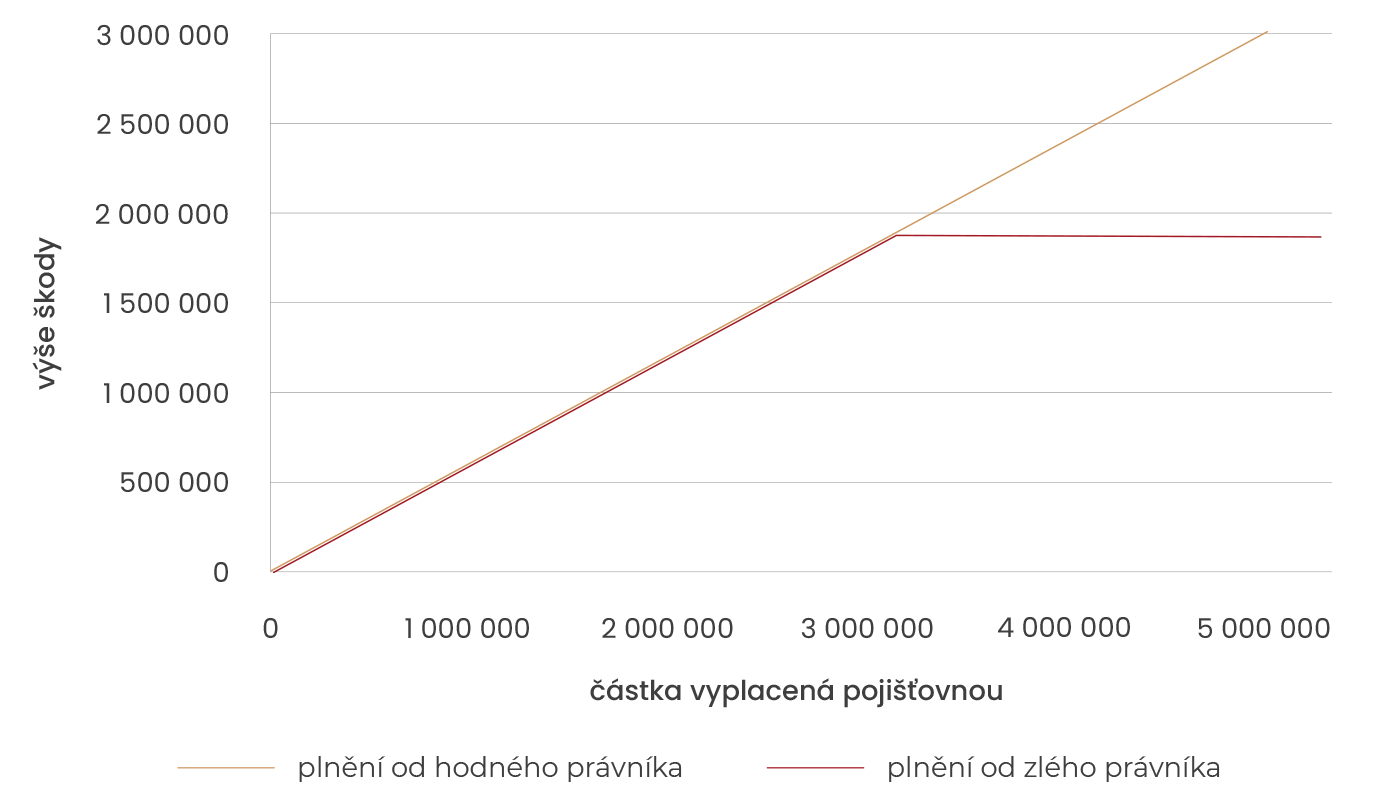

Známý vtip říká, že dva právníci vygenerují tři různé názory na jednu otázku. My si naštěstí vystačíme pouze se dvěma názory. Nejsnadnější bude ukázat je na konkrétním „učebnicovém“ příkladu. Mějme dům v reprodukční hodnotě 5 miliónů pojištěn pouze na 3 milióny. Míra podpojištění (odchylka pojistné částky od skutečné hodnoty) je tedy 40 % (1-3/5).

Zlý právník

Výklad zlého právníka je následující: pojišťovna aplikuje podpojištění na pojistné plnění. Při totální škodě (shořel celý dům) je pojistné plnění omezeno pojistnou částkou 3 milióny, na kterou aplikuje pojišťovna podpojištění a vyplatí tak pouze 1,8 miliónu (3*0,6). Pro matematicky založené čtenáře lze vše vyjádřit vzorcem: pojistné plnění = minimum (výše škody, pojistná částka) x (1-míra podpojištění). Zlý právník bude argumentovat, že v zákoně je napsáno „sníží pojistné plnění“ a pojistné plnění je přece maximálně pojistná částka.

Společnosti věnující se zastupování spotřebitelů ve sporech s pojišťovnami skutečně potvrzují, že se ve své praxi potkaly s tímto přísným výkladem. Ten však klienta v případě škod přesahujících sjednanou pojistnou částku trestá dvakrát. Jednak „ořízne“ vysokou škodu sjednanou pojistnou částkou a pak na ni aplikuje míru podpojištění, která je také odvozena od pojistné částky.

Hodný právník

Výklad hodného právníka je jiný, pojišťovna aplikuje podpojištění na vzniklou škodu. Při totální škodě v hodnotě 5 miliónů vyplatí právě maximální pojistnou částku 3 milióny (5×0,6). Opět pro milovníky excelu přepíšeme do vzorce: pojistné plnění = výše škody x (1-míra podpojištění).

Hodný právník si o zlém právníkovi myslí, že je trouba J Každý přece vidí, že cílem nebylo trestat klienta dvakrát, ale pouze jednou. Hodný právník nebere zákon doslovně, ale v textu „… sníží pojistné plnění …“ vidí škodu, kterou klient utrpěl a na ni aplikuje podpojištění. Hodný právník také pomocí jednoduchého grafu pro parciální škody upozorní na to, že jeho výklad je hezky „hladký“. Správné a hezké věci v životě totiž plynou spojitě a hladce, zatímco výklad zlého právníka vede k funkci, která je v některém bodě zlomená a tedy „rozbitá“.

Který z právníků má pravdu?

Přece ten, který vyhraje u soudu. Ale k soudu nikdo nechce. Naštěstí existuje mnohem jednodušší a elegantnější řešení. Naprostá většina lidí nečte pojistné podmínky, ale jak je vidět, někdy se to přece vyplatí. Ono mít a nemít 1,2 miliónů rozdílu v plnění z našeho příkladu je přece jen rozdíl.

Některé pojišťovny se rozhodly reagovat na neurčitost zákona jednoduše a do svých podmínek daly výklad hodného právníka. Když už tak při likvidaci postupují dávno, nemají problém dát klientovi záruku dobrého postupu i jako součást uzavřené smlouvy. U férové pojišťovny najdete přátelský text: Maximální pojistné plnění stanovíme jako výši vzniklé majetkové škody snížené ve stejném poměru, v jakém je výše příslušné pojistné částky ke skutečné zjištěné pojistné hodnotě během šetření pojistné události.

Takže se rychle podívejte do své majetkové smlouvy, zda vaše pojišťovna používá hodného, nebo zlého právníka. A pokud v podmínkách o výpočtu podpojištění nenajdete nic, pak raději počítejte s horší variantou, kterou se dozvíte od pojišťovny v okamžiku pojistné události. A rada na konec? Přece nemá cenu čekat na škodu, je lepší přejít již dnes k pojišťovně s hodnými právníky.

Autor: Martin Podávka | Akademie pojištění