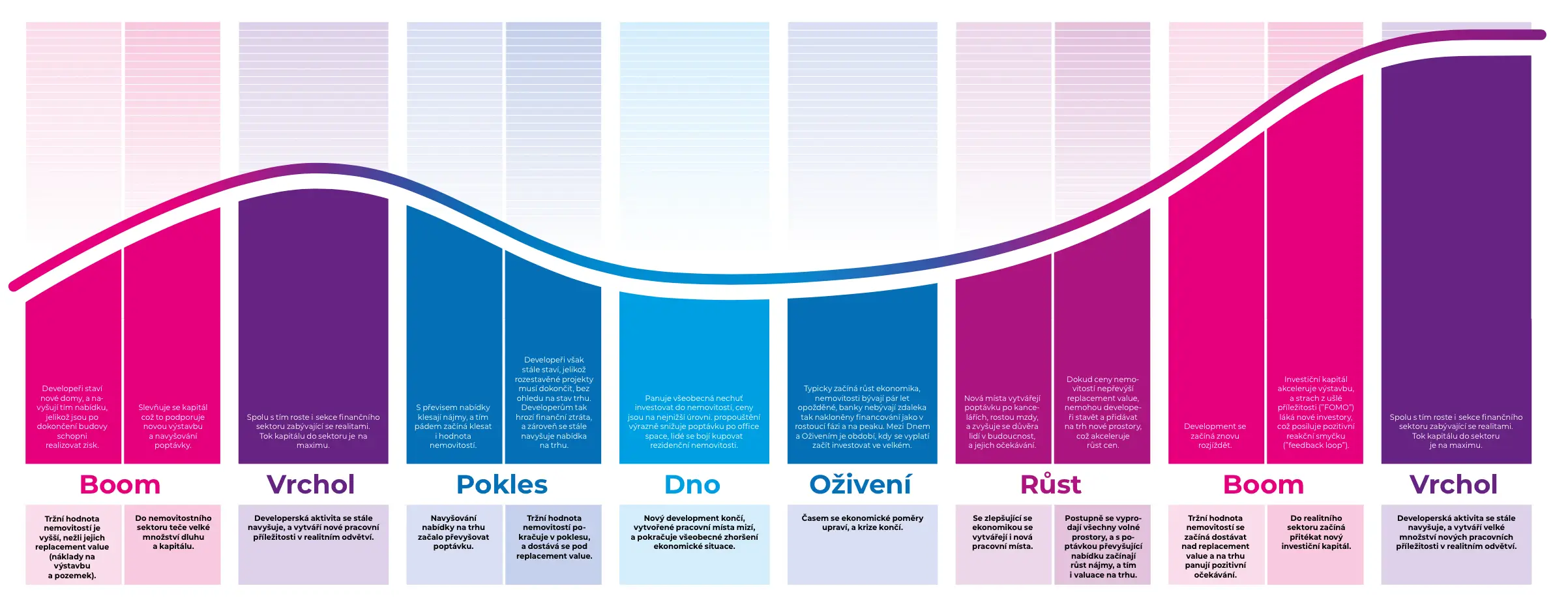

Nemovitosti jsou však největší skupinou aktiv na světě, a proto bývají nemovitostní cykly nejzásadnější z pohledu národní ekonomiky a v některých případech i globální ekonomiky jako celku. V dnešní nejisté době se na naši adresu množí dotazy, co bude s cenami nemovitostí, zda nás čeká propad nebo dokonce nemovitostní krize, a podobně. A na to se odpovídá velmi těžko. K tomu, abychom se alespoň pokusili predikovat další vývoj, je nutné pochopit, jak cykly vznikají, a co je pohání. Níže je ilustrativní obrázek „jak vznikají nemovitostní cykly“.

Běžný nemovitostní cyklus má řádově 8-9 let, poslední cykly však byly o několik let delší. Jako cyklus se bere období mezi dvěmi stejnými polohami cyklické sinusoidy, tedy typicky „vrchol-vrchol“ nebo „dno-dno“. Pro ilustraci, v USA od roku 1970 proběhly zhruba 4 cykly:

Jak je ale možné, že se ceny nemovitostí propadnou o 20%? Lidé přece stále potřebují bydlet, a populace všeobecně roste? Odpovědí je kombinace faktorů. Rostoucí část cyklu, tedy tzv. „boom“, je způsobován změnou makroekonomického prostředí, jako jsou úrokové sazby, příjmy firem a domácností, či uvolňování úvěrových standardů. Ty se většinou skloubí s nedostatečným množstvím nabídky způsobené právě proběhlou krizí, a cyklus pak nabere obrátky. Velmi rychle roste množství peněz tekoucích do realitního sektoru (tzv. „flows) a postupem času vzniknou nerealistická očekávání účastníků trhu o dalším cenovém vývoji.

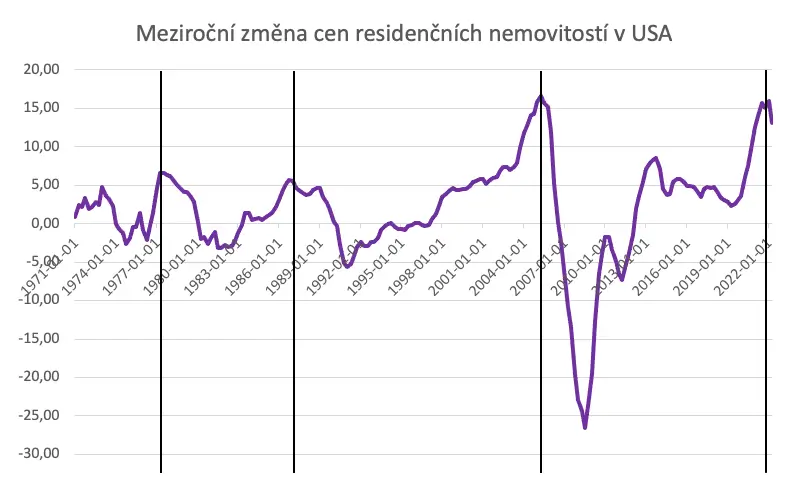

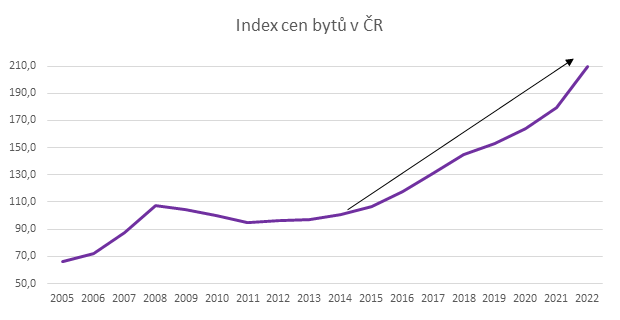

Zní vám to povědomě? Ano, přesně tohle se dělo v Česku zhruba od roku 2014, kdy ceny bytů nabraly vysokou rychlost, a vše vyvrcholilo post-covidovým šílenstvím na jaře roku 2022. Ale jak to tak u cyklů bývá, tomuto předcházela krize (tzv. „bust“) v roce 2008. Celosvětový propad cen nemovitostí v krizi 2007-2008 byl způsoben masivní investicí do bytové výstavby, uvolnění úvěrových standardů, inovací v podobě sekuritizace hypoték a z toho vyplývající všeobecnou mánií, která položila Lehman Brothers a málem celý západní finanční systém. Celý průběh tehdejší bubliny byl naprosto učebnicový. Pokles cen pak trval v ČR 4 roky, během kterých trh absorboval nadbytečnou nabídku.

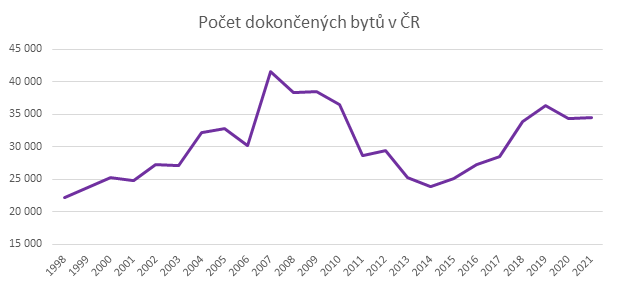

Během nemovitostní krize 2008 nastal vrchol výstavby, který doposud nebyl překonán. V roce 2007, kdy krize oficiálně začala, bylo postaveno 41 649 bytů. Nicméně i v roce 2008 a 2009 toto číslo překonalo 38 000, a v roce 2010 to bylo 36 422. Až v roce 2011-2014 začala nabídka klesat a zastavila se na minimu cyklu, 23 954 bytů. Zde lze krásně vidět proces popsaný v obrázku „jak vznikne nemovitostní cyklus“ – developeři staví v boomu, a nejvíce projektů vzniká na jeho konci. Nemovitostní projekty však trvají od stavebního povolení po kolaudaci i několik let, a proto i dva roky po nejhorší části krize se ještě stavělo tolik bytů, jako by se vlastně nic nestalo. Tímto na trhu vznikl převis nabídky, který tlačil ceny nemovitostí dolů. V Česku propad nebyl tak markantní jako v USA (jen asi 10%), ale developeři měli velmi chudých pět let. Až se přebytečná nabídka bytů na trhu prodala a poptávka začínala s obnovující se ekonomikou růst, odrazily se ceny ode dna a začal nový, aktuální cyklus.

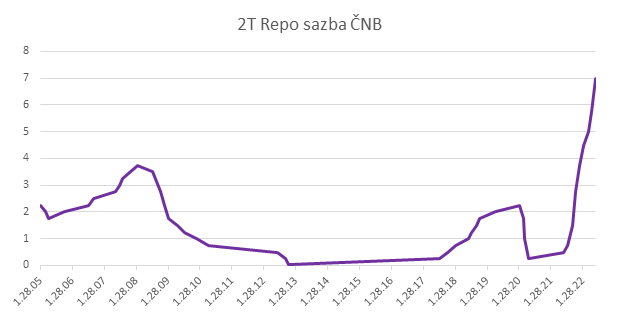

Od roku 2014 můžeme postupně sledovat typický cyklický vývoj na trhu nemovitostí. Po krizi a již zmíněném poklesu nabídky až do úrovně, kdy poptávka postupně začala převyšovat nabídku, byla 2T repo sazba, od které se mj. odvíjí i sazby hypoték, na historickém minimu 0,05%, a zde zůstala až do roku 2017. Zároveň se uvolnila úvěrová pravidla, hlavně DTI a DSTI, které stojí za akcelerací cen v roce 2020. To nakoplo poptávku a roztočilo kolotoč nemovitostního cyklu: levné peníze -> rostoucí poptávka -> rostoucí ceny a nižší úrokové náklady na výstavbu -> větší zisk developera -> více developerů začíná projekty -> více peněz teče do nemovitostních fondů -> ještě více nových projektů -> investoři skupují byty kvůli rostoucím cenám -> ceny se dostanou do nereálné výše…

A takhle se propracujeme až na vrchol cyklu. Tok peněz je v tomhle případě nesmírně důležitý. Obzvláště v prostředí, kdy jsou abnormálně nízké sazby, se do jakýchkoli výnosových aktiv hrne obrovské množství peněz, ať už to jsou akcie (a s tím spojený růst akcií od dubna 20 do ledna 22), rizikové dluhopisy či nemovitosti. Hledači výnosu jako penzijní fondy (tzv „yield seekers“), jsou ochotni půjčovat na developerské projekty za nízké jednotky procent, protože vnímají nemovitosti jako bezpečné a výnos mají větší než ve státních dluhopisech, které nesly v posledních letech v podstatě nulu. Přitom developerské projekty jsou v této době extrémně rizikové. Blízko vrcholu budete vždy financovat projekt, který bude své nemovitosti prodávat do poklesu, a ještě pravděpodobně bude mít nasmlouvané vysoké stavební náklady, protože stavět chtějí na peaku všichni, jenže materiál a práce nejsou na trhu dostupné, a jsou tím pádem drahé.

Důležité je říct, že nemovitosti mají nesmírně lokální charakter, a tak je nutné se dívat, kde se co staví a jaká je místní poptávka, nabídka a kupní síla. Dnes jsou v ČR lokality, kde je tržní nájem 6% p.a., tím pádem ceny nemovitostí opticky nejsou tak přehřáté jako třeba v Praze, kde je nájem 2,5%. Byt za 50 tis. za m2 je také výrazně dostupnější než byt za 150tis za m2. Na druhou stranu pražské ceny jsou hnány poptávkovými trendy, jako například příliv přistěhovalců jak z jiných míst v ČR, tak ze zahraničí, což žádné jiné město nemá. Udělat jednoznačný závěr je tedy téměř nemožné. Obecně tedy poslouží takové zlaté selské pravidlo: když pozorujete, že ceny jsou rekordní, že se staví hodně bytů, že Česko má nejdražší nemovitosti v Evropě v poměru průměrné mzdy, či že nájmy jsou 2%, přičemž sazba ČNB je 7%, tak je lepší investiční hotovost nechat na účtu a pár měsíců počkat, až se situace nějak vyvrbí.

Jak jste si jistě všimli, stále jsem neodpověděl na onu zásadní otázku: „Co bude dál?“. K tomu nám poslouží následující tabulka:

| Faktor | Stav | Vliv na ceny |

| Tok peněz | Na vrcholu | Negativní |

| Úrokové sazby | Výrazně rostoucí | Negativní |

| Inflace | Rostoucí, u vrcholu | Spíše pozitivní |

| Poptávka | Klesající, lokálně | Negativní |

| Nabídka | Rostoucí | Negativní |

| Kupní síla | Klesající | Negativní |

| Očekávaní spotřebitelů | Klesající | Negativní |

| Stavební náklady | Rostoucí | Pozitivní (vyšší replacement cost) |

Kombinace rostoucích sazeb, poklesu poptávky a stále rostoucí nabídky, spolu s klesající kupní silou (reálné mzdy poklesly o téměř 10% za rok 2022) a negativním očekáváním spotřebitelů o své budoucnosti, má potenciál poslat ceny nemovitostí dolů. A je pravděpodobné, že k tomu v příštích měsících dojde. K poklesům v řádu 5% již dnes běžně při prodeji nemovitostí dochází, a dá se tedy říci, že trh již klesá. Ale zatím se nejedná o nic zásadního. Nastane však pokles 15% a více, jako v USA v roce 2008?

Nebudeme se tvářit, že máme křišťálovou kouli, ale myslíme si, že spíše takový pokles nenastane. Rok 2008 byl specifický přeúvěrovanou ekonomikou, slabými rozvahami bank a ještě rychlejším růstem, než nyní (ceny tehdy vzrostly 60% za tři roky, nyní to bylo pět let). Tentokráte jsou největší neznámou hlavně ceny energií. Ty mají vliv jak na stavební náklady, tak na koupěschopnost domácností. V extrémní případě může dojít i k tomu, že kvůli cenám energií domácnosti nebudou schopny splácet závazky z hypotéky, a budou nuceny se například stěhovat do menšího. Vše se bude odvíjet od délky energetické krize. Ta může skončit na jaře, což by nejspíše nemělo tak negativní dopad, ale také za tři roky, což by se projevilo mnohem více a mohlo by vést k výraznějšímu poklesu cen nemovitostí.

Na druhou stranu, nemovitosti patří historicky k nejvýhodnějším aktivům v dobách, kdy trhy prochází delším obdobím inflace. Pokud by inflace pokračovala podobným tempem další rok až dva, tak by na nominální ceny nemovitostí měla mít pozitivní vliv. Ke konečnému vyhodnocení je třeba podotknout, že se zde úmyslně vyhýbám katastrofickým scénářům, jako úplný kolaps evropské průmyslové ekonomiky či jaderným konfliktům. V těchto případech podobná analýza asi není relevantní.

Nemovitosti jsou aktivum s dlouhým investičním horizontem a dokážou investorům odpustit i špatné načasování. I kdyby tedy ceny měly poklesnout oproti vrcholu 10-15%, tak průběžné investice do nemovitostí budou pro většinu investorů fungovat poklesu navzdory. Zároveň dlouhodobě platí, že pokud potřebujete koupit nemovitost pro vlastní bydlení, tak je lepší se řídit tím, zda se vám nemovitost líbí a zda jste schopni splácet hypotéku, než si ji nechat utéct čekáním na jakýsi teoretický pokles.

Ing. Jan Mynář, CFA | člen správní rady BO! holding a.s.