Podle dostupných statistik nyní mnoho poradců směřuje svou aktivitu na prodej konzervativních investic, jako jsou nemovitostní fondy a hotovostní investice (úročená hotovost v Edwardovi, Repofond od Consequ nebo Monetika).V době volatilních trhů, které za sebou mají prakticky 18měsíční období v poklesu, se taková volba může zdát jako správné řešení.

Naopak poradcům, kteří s klienty disciplinovaně dodržují prověřené investiční zásady, teď může připadat, že bojují s větrnými mlýny. A slova Warrena Buffetta, že investování je jednoduché, ale není snadné, teď nabírají na významu.

V Čechách se nemovitosti staly nejoblíbenější investicí. Ať už to jsou investice přímo do bytů a pozemků, nebo do nemovitostních fondů. Zejména nemovitostní fondy zažívají v posledních letech velký boom a sbírají od velkých i drobných investorů stále větší objemy jejich úspor. Není divu. Mají srozumitelný příběh a historii rostoucích cen prakticky bez zaškobrtnutí. Jsou ale skutečně nemovitostní fondy bezrizikovou investicí? A můžeme od nich čekat i v budoucnu stabilní výnosy? Odpověď jsme se pokusili najít v zahraničí, kde funguje kolektivní investování do nemovitostí již desítky let.

Nemovitostní fond vs. REIT

Ve světě existují prakticky 2 základní modely, jak se mohou běžní investoři podílet na výnosech velkých nemovitostí. Nejvíce využívanou nemovitostní investicí je tzv. REIT (Real Estate Investment Trust, neboli realitní investiční fond). REIT si představte pro zjednodušení jako akciovou společnost, jejíž majetkem jsou nemovitosti, které tato společnost vlastní a pronajímá. Koupí akcií REITu si pak prakticky kupujete podíl na těchto nemovitostech. REITy vznikly v USA v 60. letech minulého století a záměrem bylo zpřístupnit běžným lidem investování do nemovitostí.

Jednotlivé REITy se dnes zaměřují na konkrétní realitní segment, jako jsou například průmyslové budovy a haly, nebo retailové parky a obchodní centra. Každý REIT zpravidla drží několik desítek i stovek takových nemovitostí. Akcie REIT si můžete koupit přímo na burze, nebo do něj můžete jednoduše investovat prostřednictvím ETF fondů.V Edwardovi využíváme nemovitostní ETF iShares Developed Markets Property Yield, které drží akcie 355 REITů. Díky tomu získá investor podíl na výnosech několika tisíců nemovitostí, a je dosaženo široké diverzifikace napříč různými segmenty nemovitostního trhu i napříč všemi světovými regióny.

Pro ilustraci uveďme příklad konkrétního REITu s názvem PROLOGIS REIT INC. Ten vlastní více než 5 000 logistických hal po celém světě (z toho 7 v ČR) a pronajímá je společnostem jako je Amazon nebo Fedex. Ve zmiňovaném nemovitostním ETF od iShares má tento REIT zastoupení přes 7 %.

Druhou variantou využívanou především v Evropě jsou nemovitostní fondy tak, jak je dnes známe i v České republice. Nemovitostní fondy mají podobnou strukturu jako REITy.V majetku fondu jsou nemovitosti, které fond pronajímá. O Fond se stará za úplatek investiční společnost. Vy si kupujete podílový list takového fondu. Model spoluvlastnictví je tedy podobný. Jako majitel akcií REITů nebo podílových listů nemovitostního fondu jste prakticky spolumajitelem nemovitostí, které jsou v jejich vlastnictví.

Pro investora však mezi REIT a nemovitostním fondem existují důležité rozdíly. Níže uvádíme 3 základní:

- Akcie REITů se obchodují na světových burzách a jejich cenu určuje aktuální nabídka a poptávka investorů. Tržní cena REITů tak kolísá, ale vždy odpovídá tržní realitě. Pokud se velké množství investorů rozhodne prodat akcie REIT, projeví se to okamžitě na tržní ceně jejich akcie. Společnost ale nemusí prodávat nemovitosti a zůstane zachována likvidita.

Na druhou stranu, podílové listy nemovitostních fondů se nikde neobchodují a cenu podílového listu vyhlašuje podle vlastních propočtů investiční společnost. Cena podílového listu tudíž prakticky nekolísá, zároveň ale uvedená cena nemovitostí nemusí odpovídat tržní realitě. Pokud se velké množství investorů rozhodne prodat podílové listy nemovitostního fondu, pak fond může být nucen začít prodávat nemovitosti, nebo může zablokovat zpětné odkupy až na 3 roky. - REIT je akciová společnost řízená vlastním představenstvem a vy jako akcionář máte stejná práva jako zakladatelé. Všichni akcionáři tak mají společný cíl – maximalizovat zisk společnosti z vlastněných nemovitostí.

Naproti tomu, nemovitostní fond je řízen investiční společností. Majetek fondu a majetek investiční společnosti je oddělen. Investiční společnost si za správu fondu účtuje manažerský poplatek. Majitelé investiční společnosti tak mohou sledovat jiné cíle než podílníci nemovitostního fondu. - REITy a nemovitostní fondy se také zásadně liší v úrovni diverzifikace. Zatímco REITy (a obzvlášť REIT ETF) drží tisíce různých nemovitostí z celého světa, typický český nemovitostní fond jich vlastní méně než 30, povětšinou v ČR nebo střední Evropě. Má tím pádem ,,všechna svoje vejce v jednom košíku”.

Nemovitostní fondy v Evropě

32 z 35 nemovitostních fondů registrovaných v Čechách bylo založeno po roce 2015. Nejstarší nemovitostní fondy v ČR založily v roce 2007 Česká spořitelna a Conseq. Jejich průměrný výnos od založení do května 2023 je 2,01 % p.a., respektive 3,55 % p.a.

Významně delší zkušenost s nemovitostními fondy mají například v Německu. Některé fondy tam byly založeny už v roce 1966 a těšily se dlouho velké oblibě. To se změnilo v roce 2008 kdy 4 velké nemovitostní fondy v Německu musely zastavit odkupy a to až na 3 roky. Po jejich otevření pak musely odprodávat nemovitosti významně pod ,,účetní” cenou.

Více aktuální příklad tohoto problému se odehrál na začátku roku 2023 také ve Velké Británii. Poté, co vyrostly úrokové sazby, klesla cena britských nemovitostí o více než 10 %. To vedlo investory k vybírání peněz z nemovitostních fondů a dva přední nemovitostní fondy spravované společnostmi BlackRock a M&G musely na začátku roku 2023 zastavit odkupy ,,na neurčito”, aby zabránily nuceným odprodejům svých nemovitostí.

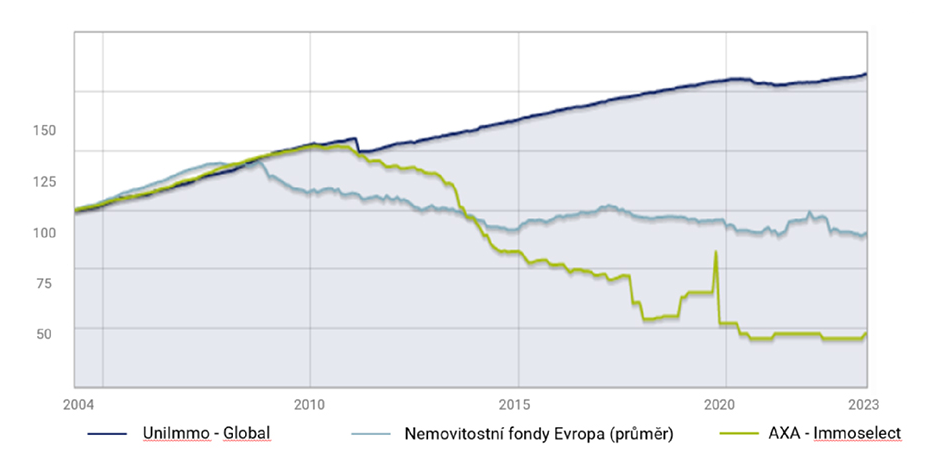

Pro ilustraci uvádíme níže v grafu výkonnost evropských nemovitostních fondů od roku 2004. Prostřední křivka představuje průměrný růst hodnoty podílového listu všech otevřených evropských nemovitostních fondů. Další 2 křivky zastupují 2 konkrétní nemovitostní fondy: jeden z těch úspěšnějších – UniImmo Global (modrá křivka), a jeden z těch méně úspěšných – AXA Immoselect (zelená křivka).

Graf 1: Růst hodnoty 100 EUR od dubna 2004 ve vybraných evropských nemovitostních fondech

Zdroj: Morningstar.de. Upozorňujeme že historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a klesnout pod svou výchozí úroveň.

Zdroj: Morningstar.de. Upozorňujeme že historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a klesnout pod svou výchozí úroveň.

Jak vidíte, tak všechny evropské nemovitostní fondy dlouho vykazovaly podobné výsledky (obdoba aktuální situace v ČR). Pak přišel rok 2008 a ten odhalil velké rozdíly.V horších případech docházelo k poklesu hodnoty investice. I v těch kladných případech však výkonnost investorům nepřinesla oslnivé výsledky a v mnoha případech nepřekonala ani inflaci v eurozóně.

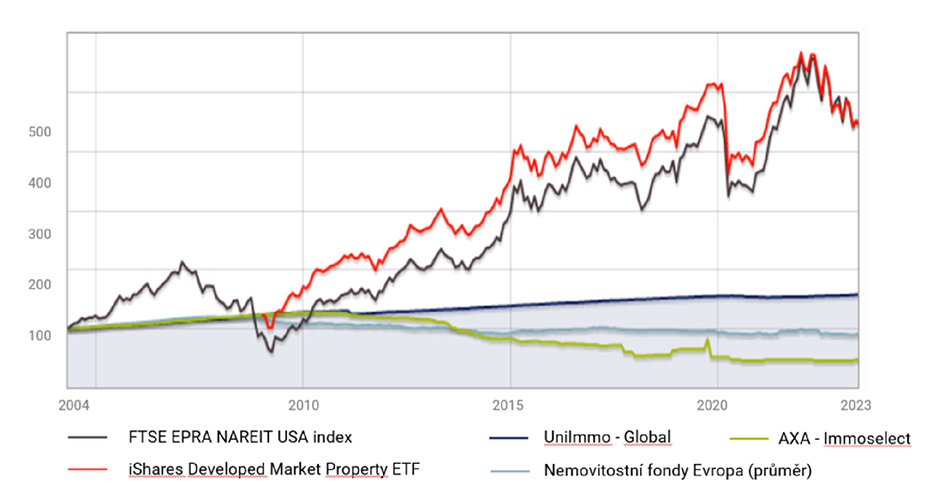

Naproti tomu nemovitostní REITy (graf níže) sice vykazovaly kolísání odpovídající akciovým trhům, ale jejich výkonnost významně překonala inflaci i nemovitostní fondy. Níže vidíte, jak vypadala výkonnost nemovitostního ETF iShares Developed Markets Property Yield (oranžová křivka) od založení. Pro ilustraci uvádíme i výkonnost indexu FTSE EPRA Nareit United States, který má delší historii.

Zatímco výkonnost nemovitostního fondu UniImmo byla ve sledovaném období 2004 – 2023 2,42 % p.a., Index FTSE EPRA Nareit USA dosáhl průměrného výnosu 8,22 % p.a.

Graf 2: Růst hodnoty 100 EUR od dubna 2004 v evropských nemovitostních fondech a REIT

Zdroj: Morningstar.de. Upozorňujeme že historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a klesnout pod svou výchozí úroveň.

Zdroj: Morningstar.de. Upozorňujeme že historické výnosy nejsou zárukou výnosů budoucích. Hodnota investice může kolísat a klesnout pod svou výchozí úroveň.

Závěrem

Nemovitosti jsou jedna z investičních kategorií, která je zdrojem stabilních výnosů, ale nese svá rizika a tak je třeba přistupovat i k nemovitostním fondům. Podíl nemovitostí v portfoliu velkých světových investorů a investičních správců nikdy nepřesahuje 20 %.

České nemovitostní fondy navíc mají svá specifická rizika. Jsou to zejména individuální rizika jednotlivých nemovitostí a projektů, o kterých možná vědí jen jejich správci, a která se mohou u některých v budoucnu významně negativně projevit. Dobře vybrat nemovitostní fond je důležitý a zároveň nelehký úkol i vzhledem k velmi krátké historii většiny z nich.

Jaká jsou naše doporučení

Pro investory s dlouhodobým investičním horizontem doporučujeme v rámci nemovitostí do portfolií zařazovat kolísavější REITy prostřednictvím ETF nebo podílového fondu.V Edwardovi jsou nemovitosti zastoupeny ETF fondem iShares Developed Markets Property Yield. za zmínku také stojí, že nemovitosti jsou skrze REITy zastoupeny i ve standardních akciových ETF. Například fondy SPDR MSCI World Small Cap a iShares MSCI Pacific ex-Japan, mají 10% podíl nemovitostí.

Pro investory s kratším investičním horizontem a opatrné investory, kteří nechtějí akceptovat vyšší výkyvy portfolia, je při dnešních úrokových sazbách nejlepší variantou dobře úročený účet v bance. Edward v rámci konzervativních portfolií ukládá klientům prostředky jako úročenou hotovost do vybrané banky, která aktuálně klientům připisuje úrok 6,60 % za rok.

Zdroje: edwardinvest.cz a www.reuters.com/markets/blackrock-defers-withdrawals-uk-property-fund-2023-01-04/